(一)引言

「韓流」,指的是韓國流行文化元素在全球流行的現象,這名詞在21世紀初出現,經過了20多年,韓國仍站在世界文化內容產業的舞台,且隨著市場的多元化,其影響力更是有增無減:依韓國文化體育觀光部的資料,韓國的內容(K-contents)出口產值金額,於2021年約為124億美金,今年(2023年)預估為150億美金、2027年預估則為220億美金,同時,其國內銷售額2016年至2020年五年平均年增長率也都達到5%左右,皆可見其產業蓬勃發展,韓國更自詡為全球文化內容市場的Game-Changer。其中,影視產業可說是產業的火車頭,但韓國也曾經歷過電影產業低迷的時代,然而,韓國政府在20多年前一次金融海嘯的風波中,意識到產業變革的重要性,做到了帶頭及扶持的作用,更早開始調整了策略,才能有今日的成績。台灣近年來也經歷了產業轉型,而在科技、技術領域厚植的實力,都可能是台灣躍上舞台的契機,此外,近年來政府積極的嘗試,從文策院的設置、文創法2023年的修法等,都與過往展現出不同的風貌,謹以此文簡介我國與韓國對於電影產業租稅優惠、投資規範,並簡要分析。

(二)台韓兩國的文化主管機關及重要執行機關簡介

- 韓國:文化領域之中央主管機關為「文化體育觀光部」(문화체육관광부, Ministry of Culture, Sports and Tourism, MCST),其經過多次組織整併,依據為文化基本法、文化產業振興基本法第4條(1999)等。其並設有40餘個行政法人組織,在此領域者為「韓國內容振興院」(한국콘텐츠진흥원, Korean Creative Content Agency,KOCCA),設立依據為文化產業振興法第31條;該組織亦經過多次調整:文化體育觀光部於2009年時,整併了韓國放送影像產業振興院(Korea Broadcasting Institute)、文化內容振興院(Korea Culture & Content Agency)、數位文化產業團(Digital Contents Business Group of Korea IT Industry Promotion Agency)及韓國遊戲產業振興院(Korea Game Industry Agency)而成[1],其目的在於通過韓國文化產業發展所需的高效支持體系,強化產業基礎,並通過文化產業的振興提高國家經濟及國民的文化生活[2]。另外,執行單位則有「韓國電影振興委員會」(Korean Film Council, KOFIC)等,設立依據是下面的「電影和影片促進法」(영화 및 비디오물의 진흥에 관한 법률,電影振興法),時間皆比台灣早。

- 台灣:中央主管機關為文化部,基本依據為文化基本法、文化創意產業發展法(2010),領域之行政法人為「文化內容策進院」(文策院,TAICCA),並受文化部監督,其依據為文化創意產業發展法第7條規定[3]。

(三) 韓國對於電影產業的相關支持法規範

電影產業在韓國亦屬於文化內容產業範疇,於此簡介幾個主要相關的法規,包括了文化基本法、文化產業振興基本法、內容產業振興法、電影和影片促進法,及所通用的風險投資促進法及特別稅收法等

- 文化基本法(문화기본법):此為韓國對於文化政策及規範的最上位法規,規定了人民對文化的權利及國家和地方政府的責任,包括文化政策的方向和促進文化政策所需基本事項等[4]。就財務、稅務面向,於第5條宣示性地規定了國家應製定和實施文化振興政策,保障人民的文化權利,並努力擴大和有效運用於此目的之財政資源。

- 文化產業振興基本法(문화산업진흥 기본법, 也有稱文化產業振興大綱法)[5]:相較於文化基本法,此為韓國主要執行面的法規。立法背景為韓國當時經歷金融風暴,甚至被IMF(國際貨幣基金)接管,亟需相關產業重振,找出國家經濟新的成長動力,而文化內容產業便是其一,因此有了此法規,並勾勒出了從資金、人才、企業、創育環境等面向的政策目標、政策內容,而KOCCA的規範也首見於此。值得注意的是,該法於1999年制定至今[6],短短20多年間已有數十次的修訂,可見其使用之頻繁。其中,和租稅優惠、投資有關的條文如下:

(1) 租稅優惠:第30條:「①政府為促進文化產業,在文化產業促進設施、文化產業園區、生產者、投資公司和投資協會等情況下,對企業家和支持初創企業者適用稅法投資文化產業,得依國家規定給予稅收支持。②政府對直接用於文化產業振興設施和文化產業園區的設立和運營的設備、設備、零部件等,依關稅法等規定,可減免關稅。」,此條規定在1999年該法公布時即有,對象包括投資人及文創產業業者。

(2) 對於投資企業的支持:承上,同法第8條:依「風險投資促進法」(벤처투자 촉진에 관한 법률)所規定的中小企業創業投資公司、「專業信用金融事業法」(여신전문금융업법」)所規定的專業信用金融公司投資公司,依法從事文化內容產業投資時,於一定條件下亦可獲得政府支持[7],等於是架接了文化產業振興基本法和此兩部法令的規定。 - 內容產業振興法(콘텐츠산업 진흥법):對於內容產業(如文字、圖像、聲音、影像、其複合物等,即Content industry,電影亦屬之)振興及發展所需的事項加以規定。其中,廣被討論的是,其和上述「文化產業振興基本法」的競合關係,依內容產業振興法(§4)規定,其優先適用於振興法,但實際上兩法內容有一定的重疊。該法和租稅優惠等政策有關的是:

(1) 第18條(稅收支援等):「①為促進內容產業的發展,政府可以依《特別稅收限制法》(按:詳後介紹)、《地方稅收法》等規定,採取減稅或免稅等必要措施。②政府可依總統令的規定,為內容產業的發展提供財政支持或其他必要的支持。」

(2) 第19條(對中小內容經營者的特殊支持):「政府在製定內容產業發展所需的政策時,應當給予特殊的行政和財政支持,保障中小內容經營者的業務能順利發展、進行。」附帶一提,其施行法也有提及對於IP抵押的支持,此方向和我國目前積極推動的無形資產加值運用(無形資產鑑價,及後續的融資等)相同。 - 電影和影片促進法(영화 및 비디오물의 진흥에 관한 법률 【약칭: 영화비디오법】),此主要針對電影產業整體的發產及環境健全,提到重要規定例如:「韓國電影振興委員會」(§4, 영화진흥위원회,也就是KOFIC)[8]、「電影發展基金」(§23~):該基金可用於支持影片製作、投資等(§25)。另外有電影稅課徵(§25-2)等運作。

- 特別稅收法(조세특례제한법):該法主要在於規定減免稅賦,並促進稅收公平等目的,所針對的是中小企業,並未限制產業或類別,電影產業亦有適用。而在前面提到的「內容產業振興法」就和此法規有所連結。

(1) 特別稅收法是通用於各產業(包括電影,歸類為出版/影視音[9])的租稅優惠法令,產業規模則為中小企業(有對應一定員工人數/資本額等限制。

(2) 中小企業投資的稅收抵免(§5I)→特定項目投資金額的3%可從所得稅或法人稅中扣除,但此所指的是投資事業用資產,且主要是用於「有形資產」(即傳統的機具設備等),因此對影視產業的效果較小。

(3) 特定要件的中小企業減稅(§6、7):像是一定條件的新創企業,最多有四年的減稅期,免除額度上限為50%。同時,特定營業項目的中小企業,於滿足一定條件亦可享有所得稅的稅務減免,但此二者規定主要針對的是韓國首爾中心以外的企業,以促進區域平衡。但韓國電影產業,因為人才/市場等原因,主要集中在首爾等大都市區域(台灣也是一樣),因此這項措施對於電影產業的效果不大。

(4) 研發費用、人才培養費用、及所涉及相關設施投資的抵稅(§10、11):如有研究和人力資源開發費用等研發費用時,該金額總和可從所得稅扣除。但此條規定尚有區分不同產業,其一為「新成長技術和原創技術」、「特定產業」(像是半導體、疫苗等)。至於其他產業,則為「一般研究和人力資源開發費用」,電影產業屬於後者。同樣地,設施稅收抵免的對象是特定的研究和測試設施、職業培訓設施以及新技術商業化的商業資產(電影產業要適用有疑慮)。

(5) 技術轉讓和技術取得的特別徵稅(§12):對於技轉及技術取得收入減稅,但此處多聚焦在專利項目,且強調是由該國人獨立研究開發,電影產業適用場景少。 - 評析:文化產業振興基本法和內容產業振興法常被討論的是架構及內容多有重疊,此外內容產業振興法明文對於內容產業的租稅優惠或抵減,回歸適用「特別稅收法」規定,但值得觀察的是,由於該法並未針對於電影產業有特別之規範,而實質運作上,又偏向於有形資產、無形資產(專利)的範疇,或是一定地區之產業,導致於電影產業在該等措施的適用上,仍有一定差距。

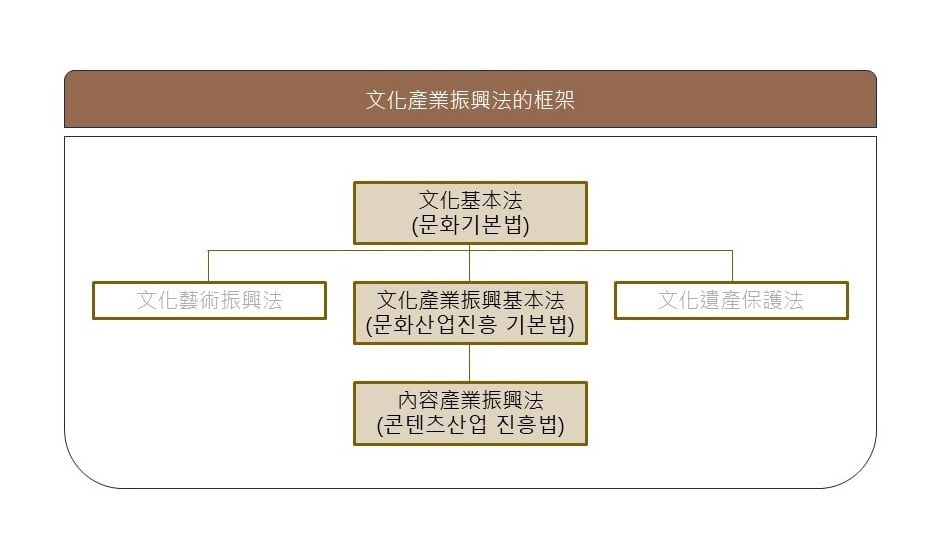

文化產業振興法的框架。製表/陳全正

(四)我國對於電影產業的相關支持法規範

主要為文化基本法、文化創意產業發展法、文化創意產業發展法施行細則等,另外可能延伸者尚有文化藝術獎助及促進條例、文化藝術事業減免營業稅及娛樂稅辦法、文化創意產業運用國家發展基金提撥投資管理辦法等(基於篇幅,主要就文化基本法、文化創意產業發展法說明)

- 文化基本法:第15條宣示性規定:「國家應促進文化經濟之振興,致力以文化厚實經濟發展之基礎,並應訂定相關獎勵、補助、投資、租稅優惠與其他振興政策及法規。」

- 文化創意產業發展法及相關規定

(1) 就企業主本身事項(§27,2010增訂):「為促進文化創意產業創新,公司投資於文化創意研究與發展及人才培訓支出金額,得依有關稅法或其他法律規定減免稅捐。」,而在適用上主要會使用的則是「產業創新條例」下的「公司或有限合夥事業研究發展支出適用投資抵減辦法」,其第2條規定:「本辦法所稱研究發展,指公司或有限合夥事業以科學方法或技術手段自行從事產品、技術、勞務、服務流程或創作之創新活動。公司或有限合夥事業適用投資抵減應具備研發能力,其從事之研究發展活動,應具有高度之創新。」,及「中小企業發展條例」下的「中小企業研究發展支出適用投資抵減辦法」,其第2條亦規定:「本辦法所稱研究發展,指中小企業自行以科學方法或技術手段從事具備一定創新程度之產品、技術、勞務、服務流程或創作之創新活動。」,此為文化創意產業進行研發創新時可享有的相關抵減稅捐規定。

(2) 就投資相關事項:即本次修訂新增第27-1規定[10]。 - 另外和電影相關的工具像是[11]

(1) 優惠貸款及利息補貼:電影事業廣播電視節目供應事業及有聲出版事業優惠貸款要點

(2) 投資減免及租稅優惠:電影法§7規定[12]、營利事業投資電影片製作業製作國產電影片投資抵減法、文化藝術事業減免營業稅及娛樂稅辦法等相關規定。

(五)結論

兩者比較下,可以發現有一定的相似性,不論是從主管機關或是法規設計的架構,甚至對應到電影產業的企業經營者於研發創新的稅務優惠,以及投資人的優惠、支持措施等,也因為IP本身特性,而會有一樣的實務議題,然而,我國文創法本次修法集中於給予投資人的優惠措施,相較之下,韓國的文創法規並沒有此細節性規定,而是對於投資一事,另外有風險投資促進法及相關法規規範。另外,如同本文所提到,就研發稅捐抵減,文創產業確有其特殊性,包括價值偏重於無形資產,及相關研發或創新的認定等,此點在無形資產鑑價市場機制未成熟的我國,更值得留意後續發展。同樣地,在投資人角度,本次文創法雖新增§27-1,但我國並沒有如同韓國對於風險投資的專門法規範,而電影產業的投資確實具有高風險性、不可預測性,對於一般投資人而言,如何獲取較多資訊(包括市場資訊、被投方資訊)以進行判斷,則也是整體產業面應思考的;相對地,韓國電影市場發展成熟,且已一定之資金與市場規模,我國則仍待觀察,但無論如何,本次文創法修法,畢竟是施行以來比較規模性的調整,就此點仍應予以肯定。

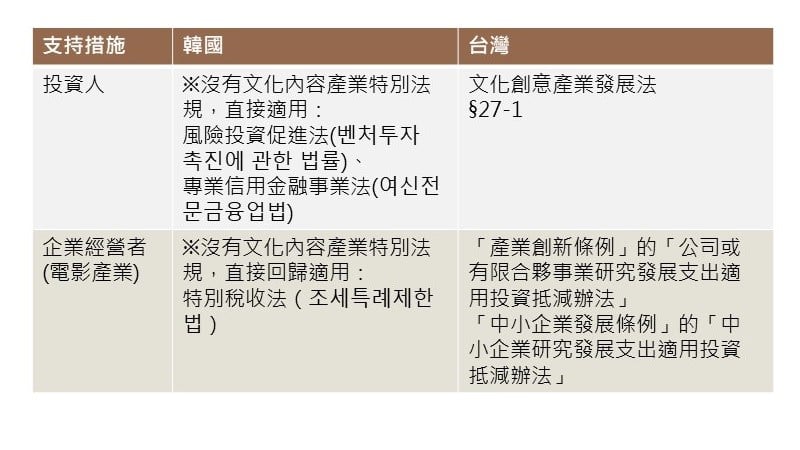

文化內容法規(與租稅支持有關的法條)。製表/陳全正

文化內容法規(對於不同主體支持措施)。製表/陳全正

(特別感謝政大EMBA金振國先生提供韓國法規及研究報告,本文方能夠順利完成。)

[1] 參考資料來源:https://artouch.com/art-views/content-11227.html ,本文之參考文獻:문화산업 진흥․육성을 위한 법제 개선 방안 연구(A Legislative Study for Vitalization of Culture Industry)、문화콘텐츠 산업 세제제도 실태조사 및 개선방안 연구(-영화산업을 중심으로-)

[2] 此為其官網介紹:韓國文化產業振興院是依據大韓民國文化產業振興基本法第31項成立的政府機關,成立目的在於通過韓國文化產業發展所需的高效支持體系,強化產業基礎,並且通過文化產業的振興提高國家經濟及國民的文化生活。

[3] 該法條規定:「為提升文化內容之應用及產業化,促進文化創意產業發展,政府得以專責法人辦理相關業務。」

[4] 值得注意的是,該法已有很多規範性/執行性架構,像是每年制定「文化振興年度實施計劃」執行並檢討(§8-2),每年10月為文化月、10月的第三個星期六定為文化日(§12)。除了有年度實施計畫以外,國家每五年制定一次文化振興基本規劃(以下簡稱文化振興基本規劃),檢視相關發展政策及方向(§8)。

[5] 此翻譯為韓國政府官方所使用之名稱,韓文為문화산업진흥 기본법 ( 약칭: 문화산업법 )。

[6] 當時的第38條(稅收支持等):「① 政府為促進文化產業,對文化產業基礎設施、文化產業園區、投資文化產業的生產者、投資公司、投資協會,以及創業者及創業扶持者,可依本規定給予稅收支持。② 政府對直接用於文化產業基礎設施和文化產業園區的創建和運營的設備、設施、零部件等,依關稅法規定,可減免關稅。」

[7] 規定:§8(對投資企業的支持)「①根據《風險投資促進法》第2條第10款的中小企業創業投資企業和根據《風險投資促進法》第3條第1項和第2項的許可「專業信貸金融業務法」如果是已經接收或註冊的信貸專業金融公司(以下簡稱“投資公司”)(以下簡稱“投資公司”)並且從事任何以下各款可根據本法獲得支持,文化、體育和旅遊部長要求認可公司對文化產業的投資。1.文化產業及相關生產者投資。2.文化產品生產企業投資。3、文化產業投資人的招募與管理。4、投資協會基金管理。5、文化產品生產者保障資金安排。6、文化產業前沿技術、設施、專業人才等配置及管理諮詢。7.啟動諮詢和生產活動支持。8.國內外營銷和版權管理,促進文化產品流通。9.第一項至第八項業務的附帶業務②第一項規定的文化產業出資認定手續等必要事項由總統令規定。③第一項第四款投資協會基金管理,包括對特定文化產品生產者的無抵押貸款。④根據本法獲得扶持的投資企業,按照總統令的規定,向文化體育觀光部長官提交該年度的決算書。」

[8] 此在KOFIC網站上也有相關連結。

[9] 上限:員工人數300人,營業額300億韓元

[10] 法條為:

1.為促進本國原生文化內容智慧財產開發、產製及流通,公司或有限合夥事業以現金投資於行政院核定之國家戰略重點文化創意產業符合一定範圍且經中央主管機關核定之文化創意事業公司或有限合夥事業,成為該文化創意事業公司或有限合夥事業之記名股東或合夥人達二年者,得以其取得該文化創意事業公司或有限合夥事業股份或出資額之價款百分之二十限度內,自其有應納營利事業所得稅之年度起五年內抵減各年度應納營利事業所得稅額。其每一年度得抵減總額,以不超過該公司或有限合夥事業當年度應納營利事業所得稅額百分之五十為限。

2.公司或有限合夥事業以現金投資於前項文化創意產業符合一定範圍經中央主管機關核定之專案,自其投資之日起二年內未減少原始投資金額者,得以其投資金額百分之二十限度內,自其有應納營利事業所得稅之年度起五年內抵減各年度應納營利事業所得稅額。其每一年度得抵減總額,以不超過該公司或有限合夥事業當年度應納營利事業所得稅額百分之五十為限。

3.前二項以現金投資之公司或有限合夥事業如為創業投資事業,應由其營利事業股東或合夥人按該創業投資事業依前二項規定原可抵減之金額,依其持有該創業投資事業股份或出資額比例,計算可享投資抵減金額,自創業投資事業成為該文化創意事業公司或有限合夥事業之記名股東或合夥人,或投資國家戰略重點文化創意產業專案第三年度起五年內抵減各年度應納營利事業所得稅額。其每一年度得抵減總額,以不超過該營利事業當年度應納營利事業所得稅額百分之五十為限。

4.公司或有限合夥事業於同一年度合併適用前三項投資抵減及其他法令所定投資抵減時,其當年度合計得抵減總額以不超過當年度應納營利事業所得稅額百分之五十為限。但依其他法律規定當年度為最後抵減年度且抵減金額不受限制者,不在此限。

5.第一項、第二項公司或有限合夥事業、第三項創業投資事業適用投資抵減之要件、一定範圍、文化創意事業公司或有限合夥事業、國家戰略重點文化創意產業專案之適用範圍與資格條件、抵減率、申請期限、申請程序、計算方式及其他相關事項之辦法,由中央主管機關會同財政部定之。

6.第一項至第三項規定之實施年限為十年。

[11] 參考文獻:臺灣電影「特有種」電影政策,新境界智庫文化政策小組,2014 年 4 月。

[12] 為獎勵投資製作國產電影片,營利事業自本法中華民國一百零四年五月二十二日修正之條文施行之日起十年內,原始認股或應募達一定規模從事國產電影片製作之事業,因創立或擴充而發行之記名股票,持有期間達三年以上者,得以其取得該股票價款之百分之二十限度內,自當年度起五年內抵減各年度應納營利事業所得稅額。

前項投資抵減稅額,其每一年度得抵減總額,以不超過該營利事業當年度應納營利事業所得稅額百分之五十為限。但最後年度抵減金額,不在此限。

第一項發行記名股票募集之資金及其支應用途,已依其他法規規定適用投資抵減或免徵營利事業所得稅獎勵者,不得適用本條之獎勵。

第一項所稱達一定規模製作國產電影片之事業、投資抵減之適用範圍、抵減總額、核定機關、申請期限、程序、抵減率及其他相關事項之辦法,由中央主管機關會同財政部擬訂,報請行政院核定。

《關於作者》

陳全正

眾勤法律事務所合夥律師/副所長,主要執業領域以商務投資、股權規劃及智慧財產權(專利、商標、著作權、營業秘密等),聚焦於商務及新創法律並致力於法律知識推廣。FB 粉絲團:法律兵工廠。

核稿編輯:王朝民