前言

過去,台灣的影視產業,受限國內市場規模較小,再加上影視製作本身的高風險,難以預期一部作品是否能賣座,因此,投資人的資金能否回收,具備相當程度的不確定性,遑論獲利。這也導致投資人投資意願較低,使影視產業的籌資更加困難。

然而,隨著串流平台的普及,每個人可以透過家裡的電視,甚至可以透過手機或平板電腦,隨時隨地觀看全球各地獨特的內容。串流平台的出現,讓台灣在地的作品,多了一條通往世界的全新路徑。

在串流時代下,就算一部作品講述的是台灣在地的故事,但只要能使用國際通用的視覺語彙、傳達世人普遍關注的議題或價值,搭配好的翻譯及行銷,就能讓作品走向世界。舉例而言,以同志及台灣冥婚文化為題材的喜劇《我和鬼變成家人那件事》,登上串流平台之後,上線一週就在全球突破160萬的觀看次數,並進入全球非英語電影排行榜第7名[1],近期甚至將代表台灣角逐奧斯卡獎。

這也代表在串流時代下,只要能匯聚優秀的創作者、找到好的題材,並注入充足的資金,讓台灣影視內容的製作規模達國際水準,就能讓影視作品獲得商業上成功的可能性,大幅提升。

因此,文化部透過「補助」和「租稅優惠」政策,減少影視製作成本及投資風險;文策院則也透過「基金共投」政策,與民間投資人共同分擔風險。這些措施都有助於降低影視投資風險,從而鼓勵更多人投資影視產業。

其中關於租稅優惠措施,在文化部的積極推動下,文化創意產業發展法(下稱「文創法」)也在今(2023)年5月順利修法通過,擴大投資抵減租稅優惠的適用範圍,期能將其他產業的資金引入影視產業,壯大台灣影視產業,使之站上國際舞台。

本次修法,僅針對投資人投資行為之「投資抵減」租稅優惠進行修正,至於針對製作公司本身「製作費抵減」的租稅優惠模式,則沒有在本次修法中一併出現;然而,參照韓國、美國加州等地的影視產業促進法規,卻是以「製作費抵減」模式為主,為何會有本質上的差異,或許有值得思考與借鏡之處。

本文將簡介本次文創法關於投資抵減的修法背景、修法內容及可再錦上添花之處;並佐以韓國、美國加州製作費抵減租稅優惠制度以供參照。希望能透過借鏡美國、韓國的成功經驗,作為未來修法方向的參考。

我國投資抵減模式的租稅優惠

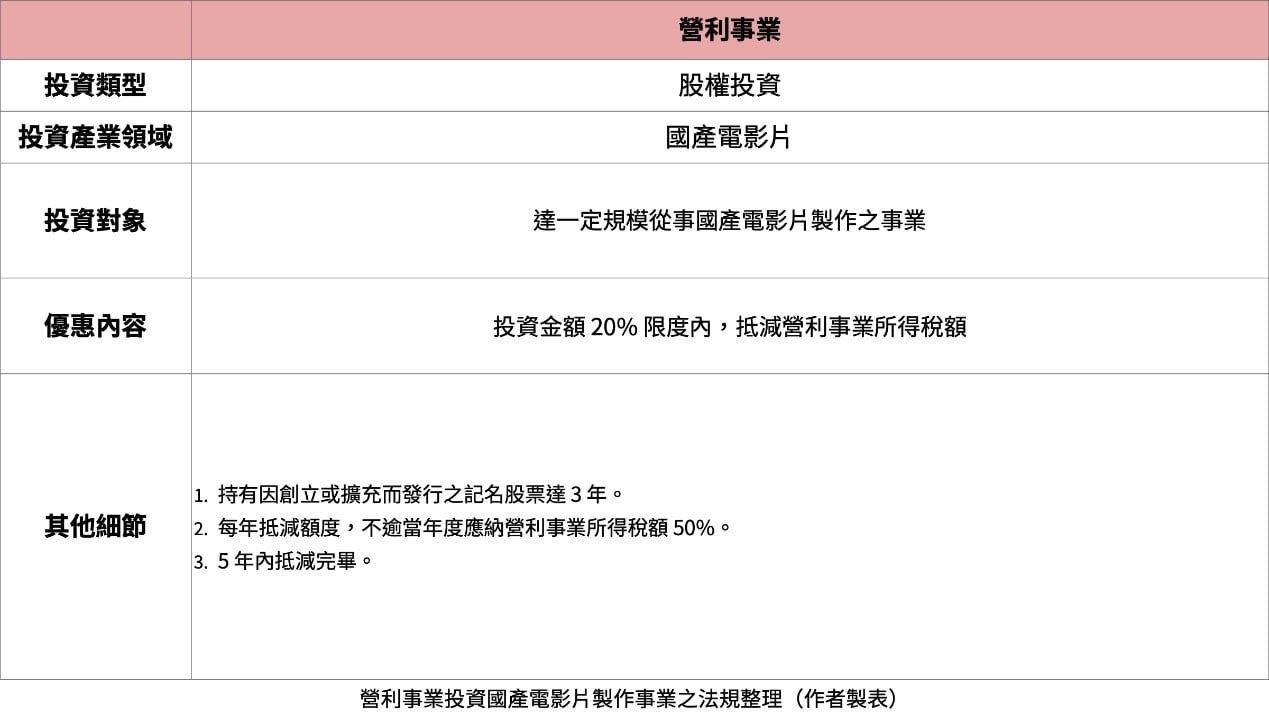

在2023年5月文創法修法前,我國針對影視產業有關的投資抵減,僅有電影法中為獎勵國產電影片所設的投資抵減規定。電影法第7條第1項及第2項規定:

- 為獎勵投資製作國產電影片,營利事業自本法中華民國104年5月22日修正之條文施行之日起10年內,原始認股或應募達一定規模從事國產電影片製作之事業,因創立或擴充而發行之記名股票,持有期間達3年以上者,得以其取得該股票價款之20% 限度內,自當年度起5年內抵減各年度應納營利事業所得稅額。

- 前項投資抵減稅額,其每一年度得抵減總額,以不超過該營利事業當年度應納營利事業所得稅額百分之五十為限。但最後年度抵減金額,不在此限。

然而,本條規定,存在著以下限制:

- 適用產業範圍較小:僅適用於電影/動畫電影,不及於劇集或系列動畫。

- 適用投資人範圍較小:僅適用營利事業的投資行為,未將天使投資人(自然人)的投資行為納入;然而,天使投資人的資金,也是許多團隊最重要的第一筆資金來源。

- 適用投資對象範圍較小:僅適用於投資公司並取得股權的投資模式,並未納入專案投資的投資類型。

也因為前述重重限制,不符目前的影視投資運作模式,再加上申請流程較為繁複,實際申請的比例甚低,自官方統計,2016年至2020年間,僅有2件申請取得核准函,更僅有1件取得完成證明,成效有限[2]。

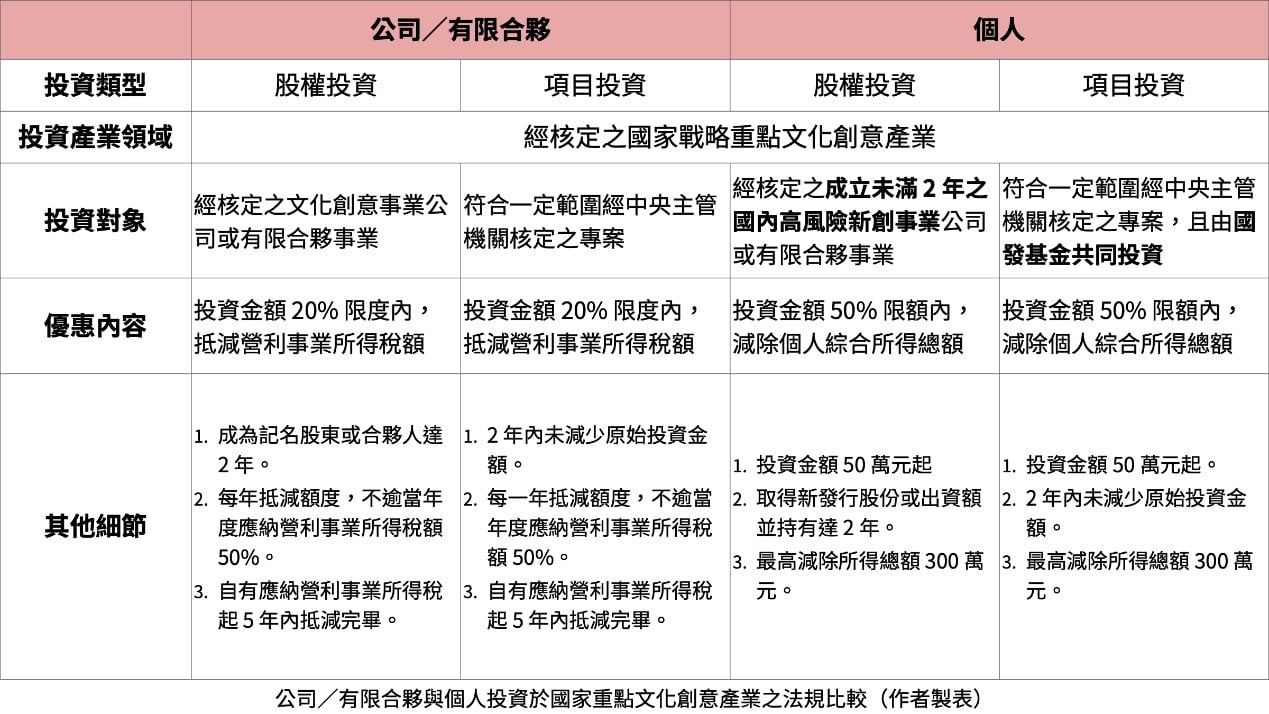

為了解決前述問題,文創法在今年(2023年)5月修正,分別於第27-1條、第27-2條新增下列內容,期能引導民間資金注入文創產業[3] :

本次修法,帶來了以下的改變,值得肯定:

- 適用產業範圍擴大:將適用產業範圍擴及於「經行政院核定之國家戰略重點文化創意產業」,不再限於電影產業。

- 適用投資人資格範圍擴大:除公司及有限合夥外,個人投資也能享有租稅優惠,鼓勵天使投資人參與投資。

- 適用投資對象範圍擴大:除投入於公司取得股權外(股權投資),亦新增專案投資類型,貼近我國影視投資的慣例。

本次修法,聚焦在抵減投資金額的租稅優惠模式,加上文化部及文策院既有的補助、投資、融資資源,大幅降低投資人的投資風險,相信已經可以提升投資人投資於影視產業的意願。

製作費抵減

另一方面,除了「投資抵減」外,實務上還有「製作費抵減」模式的租稅優惠,也是一種促進影視產業發展的政策工具。

所謂製作費抵減,是一種直接給予「製作團隊」的租稅優惠。相較於投資抵減,是為了吸引投資人的資金挹注,而給予「投資人」租稅折抵;製作費抵減是直接嘉惠製作團隊的租稅優惠模式。

製作費抵減的租稅優惠模式,已在美國、韓國等影視娛樂產業發達的國家行之有年。我國文創法雖有相關規定,卻因為法規複雜、制度設計不符產業特性、申請審查程序冗長等因素,致未被業界充分利用。這些問題,未於本次修法中一併處理,較為可惜。

以下將接續介紹我國製作費抵減的租稅優惠模式,並以韓國及美國加州的法規現況為例作為參照。

我國製作費抵減

我國文創法第27條規定:「為促進文化創意產業創新,公司投資於文化創意研究與發展及人才培訓支出金額,得依有關稅法或其他法律規定減免稅捐。」除了於文創法現有的捐贈抵減及投資抵減外,尚鼓勵其他法規針對文創產業採取減免稅收的規定。其中,亦有製作費抵減的相關規定。

我國製作費抵減的法源依據為《產業創新條例》及《中小企業發展條例》,其執行作業要點,則規定在《文化部審查文化創意產業研究發展活動支出適用投資抵減作業要點》[4] 。雖然此要點名稱的用語為「投資抵減」,但是實質上是給予公司、有限合夥事業或中小企業在「從事」符合一定要件的文創產業研究發展時,針對研究開發支出的費用得向文化部申請抵減10%至15%的營利事業所得稅額。

所謂研究發展,包含促進文化創意產業之作品、文化輸出等有形或無形創新之活動,亦包含將其產品、勞務、內容、創作或服務之發行、行銷或其他市場化之活動 [5]。

雖然台灣有文創產業研究發展費用的抵減,但是未必符合影視產業的運作型態及需求。理由在於,目前台灣的制度規範是基於《產業創新條例》及《中小企業發展條例》而制定,其本意在於促進中小企業發展,並促進技術升級,因此抵減條件,也是以技術升級作為主要目標。公司或有限合夥事業研發需要投入「高度創新[6]」;中小企業研發需要投入「一定創新[7]」。然而,《產業創新條例》及《中小企業發展條例》,畢竟並非針對影視產業,導致出現了不合產業性質的規定。例如:要求專責單位投入研究發展,且所有的支出費用都必須是專門提供給研究發展使用。

但是,台灣目前的影視製作現況,從業人員如:導演、編劇、美術、燈光、攝影,均非公司的全職人員,公司的全職人員多為行政、會計、管理等職位,與影視作品的「研發」較無直接關連,導致大部分影視產業製作所需的成本,無法納入申請,仍有再調整的空間。

韓國製作費抵減

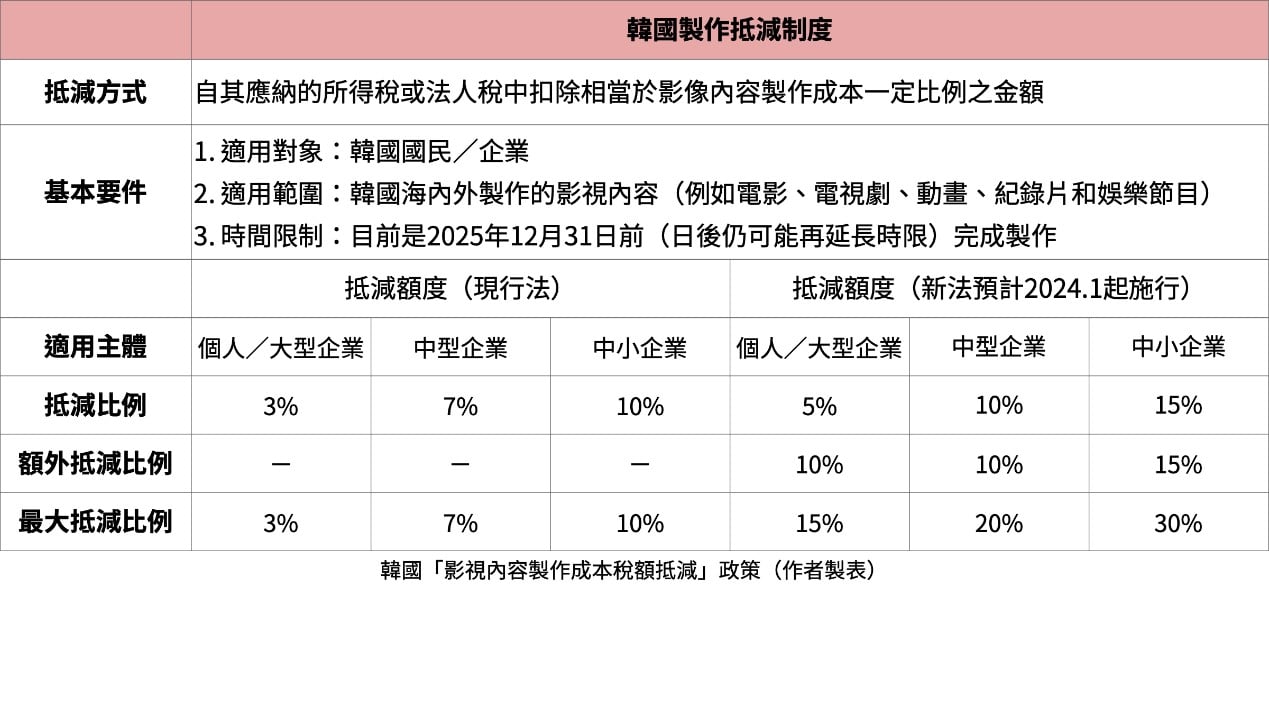

韓國政府為了鼓勵影視產業發展,推出了「影視內容製作成本稅額抵減」政策。此政策讓符合規定的「韓國國民∕公司」在「韓國國內或海外」製作「影視內容」(例如:電影、電視劇、動畫、紀錄片和娛樂節目),只要在時限內完成製作(目前是2025年12月31日前,此政策可能繼續延長),就可以向政府提出申請,從其應納的所得稅或法人稅中,扣除相當於製作成本(例如:演員費、佈景製作費等)3%至10%不等的金額。

至於製作費抵減比例的具體數字,目前的韓國是依照製作團隊的規模區分,個人/大型企業為3%;中型企業為7%;中小企業為10%[8] 。舉例而言,2023年5月上映的電影《犯罪都市3》,其製作成本為135億韓元,其製作公司為韓國國內中小企業,因此可獲得抵減的比例為10%,即13.5億韓元[9] 。

韓國政策的重點在於支持「直接製作」,而非對於製作或發行的投資行為。

影視內容製作成本稅額抵減,最直接的效果即為「提早回收製作成本」。

具體來說,當影視內容製作所支出的成本可以抵稅,意味著製作公司所需承擔的風險(例如:收視率不佳)減少,製作方提早回本的可能性升高,投資方的投資風險亦能因此降低。如此,亦可吸引更多人參與影視產業的發展,鼓勵製作出具有創意且優質的影視內容,以提升韓國影視產業的競爭力。

這個政策自2016年年底制定,執行至今讓韓國影視產業更富多元性,吸引人才踴躍投入影視產業,創造就業機會,並成功將韓國影視產業推向國際。

但是,韓國國內仍有認為現行制度抵減比例過低、無法與國際競爭的聲音。例如一部大企業製作的電影,如果是在韓國製作可以抵減3%的稅額;但如果這部電影是在美國或法國製作,可能享有的抵減的額度比例,則可能高達20%甚至30%。

對此,韓國政府於2023年7月27日公佈了「2023年稅法修訂法案」,其中即包含提高影視內容製作成本抵減比例的規定,目標自2024年1月起,抵減比例調整為個人∕大型企業5%;中型企業10%;中小企業15%。甚至,如果製作成本超過一定門檻時,額外可再抵減個人∕大型企業10%;中型企業10%;中小企業15%的比例。

也就是說,修訂法案大幅提高抵減比例,個人∕大型企業最多可抵減的稅收為製作成本的15%,中型企業為20%,中小企業為30%。可抵減的數額十分可觀,抵減比例和半導體等國家戰略技術相當,足證影視產業在韓國的重要性。

依照韓國的修法方向可知,製作費抵減的制度相當成功,政府才會決定再提高抵減比例。雖然抵減幅度的提高,會讓國家短期稅收有所下降,但隨著串流平台盛行,長期下來,將能夠促進影視產業的蓬勃發展,帶來更可觀的收益。

現今,韓國影視產業已躋身國際,擁有強大的競爭力,此種成功與韓國政府的支持有密不可分的關係。然而,韓國影視的成功並非一蹴可及。

過去的韓國政府,並未特別發展影視產業,但隨著韓國政府及人民的努力,韓國影視產業已成為了韓國重要的經濟來源之一。

我國近年日益重視影視產業,韓國的租稅優惠制度及模式,確實有值得我國借鏡之處。

美國加州的製作費抵減

由於美國採取聯邦制,各州皆有自己的立法權限,因此各州的法規發展出了不同的樣貌。影視產業的製作費抵減制度,自然也不例外。

為了讓大家能更快理解美國的製作費抵減,本文將以好萊塢所在地、影視產業發展十分成熟的加州為介紹重點,看看加州政府是如何扶植影視產業。

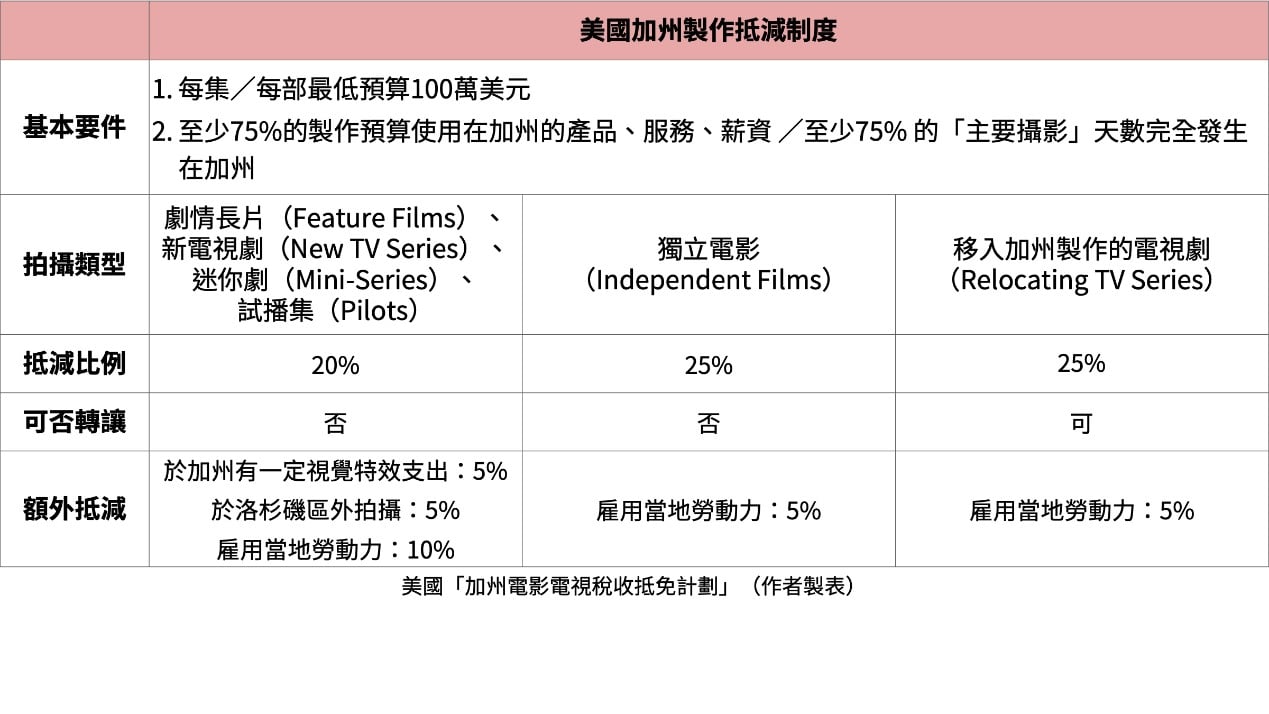

加州影視產業的租稅優惠制度(California Film and Television Tax Credit Program),是由加州電影委員會(California Film Commission)所規劃,依照不同的作品類型提供不同的抵減制度,包含劇情長片(Feature Films)、獨立電影(Independent Films)、移入加州製作的電視劇(Television series that relocated to California,又稱Relocating TV Series)等類型,在符合一定要件(最低預算、放映時長、在加州拍攝一定比例等)下,將給予20%到25%不等的租稅抵減[10] 。甚至,獨立電影的租稅抵減是可以轉讓的(Transferable tax credit)。

加州電影委員會每年會依照申請,選出獲得租稅抵減的名單。例如:2019年上映的《驚奇隊長》(Captain Marvel),在2017年獲得租稅抵減資格,預計共可抵減2,080萬美元[11] 。此外,2023年的抵減名單於已9月公布,其中包含了昆汀·塔倫提諾的最後一部電影《The Movie Critic》,預計將在洛杉磯進行拍攝,而可獲得約2,000萬美元的抵減資格。

不過,並不是所有類型影視作品都可以適用加州的製作費抵減,例如:日間劇、動畫、紀錄片、綜藝節目等,皆不在抵減的範圍內,足以看出加州租稅抵減的目的,是為了吸引高成本、主流的真人電影和電視劇在加州拍攝,讓世界認識加州的自然風光及多元文化,並藉此提升在地經濟發展。

加州政府為影視產業提供製作費抵減的租稅優惠,最直接的效果就是讓製作公司的成本提早回收,甚至,在符合一定要件下,沒有納稅義務(例如:票房收入未達課稅門檻)或抵減額度大於納稅義務金額者,可以向加州電影委員會申請換成現金。

因為加州政府提供相當誘人的抵減條件,吸引許多製作公司在加州拍攝,間接地為加州創造就業機會、增加經濟收入,並提高投資人的投資意願,讓更多的資金注入影視產業。

此外,在加州拍攝獨立電影的製作費用,其租稅抵減可轉讓的,縱使作品沒有賺錢甚至虧損,仍可以將獲得的租稅抵減額度,賣給其他納稅義務人,藉此換取現金。如此能讓製作公司無須過度擔心收益太少或虧損,保護了獨立電影製作的空間,

加州影視產業租稅抵減政策實行多年,加州政府更於2023年宣布延長稅收抵減期限,將持續至2030年,加州政府更將分配每年3.3億美元的預算,用於稅收抵減及退款[12]。

加州影視產業的成功,除了豐富的自然景色外,加州政府的支持也是相當重要的,並讓加州成為美國影視產業不可或缺的重要製作地。

台灣的影視產業雖起步較晚,與之相比,加州影視產業的發展是百年累積的成果,應有許多地方值得我們學習,但台灣的影視規模,畢竟不如加州,因此我們當然也不能照單全收,仍要實際情況加以調整。

總結

將視角拉回台灣,如果要更進一步擴大影視產業的規模,製作費抵減稅捐的國外成功經驗,應為可以採取的手段之之一。除了鬆綁現行較不符合影視產業現況的法規外,或可基於特定的政策目的,調整抵減額度或抵減方式,參考以下幾個美韓作法,細緻化、全面化地壯大整個影視產業,甚至有條件地配合政策擴大適用對象至整體文化內容產業:

- 針對不同的企業規模,適用不同的抵減額度,藉此達到扶植中小企業、壯大產業的目的(韓國)。

- 針對發展較為落後的區域,提高抵減額度,以鼓勵影視產業移入,促進區域發展平衡(美國加州)。

- 針對特定的子產業(例如視效產業),提高抵減額度,以鼓勵視效人員移入,填補視效人員的人力缺口(美國加州)。

- 雇用當地的勞工,可以提高抵減額度,鼓勵外地影視製作團隊移入,並加強雇用當地勞工,促進當地的就業機會(美國加州)。

- 獨立製作的電影,得享有可轉讓的租稅抵減額度,進而達成保護獨立製作的電影的目的(美國加州)。

[1]台灣現象級動作喜劇《關於我和鬼變成家人的那件事》登Netflix全球前10名 一週飆160萬觀看次數,Netflix,2023年8月14日,https://about.netflix.com/zh_tw/news/marry-my-dead-body-creeps-into-weekly-global-top-10-ranking-with-3-4m-hours(最後瀏覽日:2023/11/22)。

[2] 文化部,《「電影法」第 7 條實施成效評估報告》,2021年1月,頁4。

[3]詳細分析請參:周逸濱,〈文創產業租稅優惠與文化創意產業發展法修正解析〉,《全國律師》,2023年10月號,頁5以下。

[4]依《文化部審查文化創意產業研究發展活動支出適用投資抵減作業要點》第一點可知,係文化部為審查文化創意產業依公司或有限合夥事業研究發展支出適用投資抵減辦法第九條及第十四條或中小企業研究發展支出適用投資抵減辦法第七條及第十二條提出之研究發展活動投資抵減申請案,而訂定本要點。

[5]文化部審查文化創意產業研究發展活動支出適用投資抵減作業要點第3點。

[6]公司或有限合夥事業研發投抵辦法第2條第2項、文化部審查文化創意產業研究發展活動支出適用投資抵減作業要點第4點。

[7]中小企業研究發展支出適用投資抵減辦法第2條、文化部審查文化創意產業研究發展活動支出適用投資抵減作業要點第5點。

[8]《세제혜택제한법》제25조의6(韓國《特別稅收限制法》第25條之6)。

[9]〈K영상 제작비, 최대 20%대 세액 공제,조선일보〉(Jul07, 2023), available at:https://www.chosun.com/economy/economy_general/2023/07/19/F6MGJYAZBBDMBF72YNFLDXE7C4/(最後瀏覽日:2023/11/22)。

[10]California Film and Television Tax Credit Program 3.0(2018)、Revenue and Taxation Code§§17053.98;23698(2022)、 California Code of Regulations Title 10 - Investment Chapter 7.75§§5520-5528(2022).

[11]〈‘Captain Marvel’ will receive a $20-million tax credit to shoot in California〉(Jul24, 2017), available at:https://www.latimes.com/business/hollywood/la-fi-ct-captain-marvel-california-20170724-story.html(最後瀏覽日:2023/11/22)

[12]〈Newsom wants to extend Hollywood tax credits — and give out millions in refunds〉(Mar23, 2023), available at:https://www.latimes.com/california/story/2023-03-23/newsom-wants-to-give-hollywood-a-big-perk-will-lawmakers-agree(最後瀏覽日:2023/11/22)

《關於作者》

李雯婷

威律法律事務所律師,文創娛樂產業初心者。

黃衍豪

威律法律事務所律師,致力於創意產業的法律事務,希望以法律作為工具來協助創作者,讓美好的事物得以發生。可以透過以下方式聯繫:[email protected]

核稿編輯:王朝民